Stijging hypotheekrente verwacht door huizenkopers

Geplaatst op 03 augustus 2018

In 2018 heeft driekwart van de nieuw afgesloten hypotheken een rentevaste periode van meer dan vijf jaar. In 2012 lag dit aantal met 40 procent fors lager. Ook kiezen meer woningkopers voor een rentetermijn van 10 jaar vast of langer. Een teken dat kopers op termijn een stijging verwachten, zo is ook de voorzichtige conclusie van de Nederlandsche Bank (DNB). De daling van de hypotheekrente is in ieder geval een halt toegeroepen.

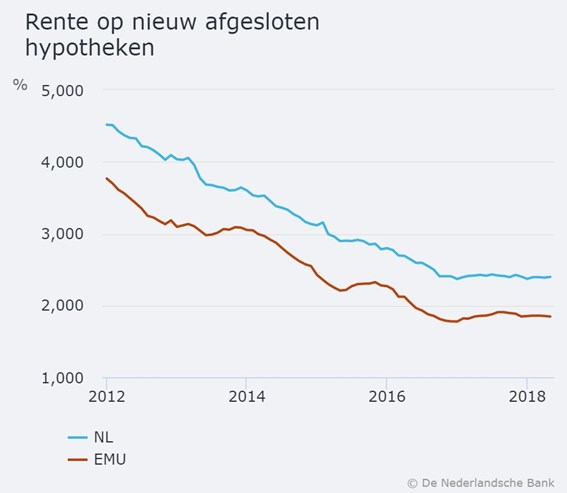

In mei van dit jaar bedroeg de hypotheekrente per afgesloten nieuwe hypotheek 2,40 procent. Zo’n twee procent minder dan vijf jaar geleden. Aan de daling lijkt nu een eind te komen, sinds eind 2016 is er op zijn minst sprake van stabilisatie.

Grote verschillen hypotheekrente per land

In Nederland is de hypotheekrente relatief hoog, vergeleken met het gemiddelde binnen de Economische en Monetaire Unie (EMU). Inwoners van Finland zijn met gemiddelde 0,87 procent het best af. Ieren betalen de hoofdprijs, daar is de gemiddelde hypotheekrente 3,11 procent. Het verschil is deels verklaarbaar doordat Finnen vaker kiezen voor een korte rentevaste periode. Ierse banken hebben de crisis nog vers in het geheugen en hanteren een hogere winstmarge.

Huizenkoper kiest voor zekerheid

Een toenemend aantal kopers kiest voor zekerheid op termijn. Ze kiezen eerder voor een rentevast termijn van 20 jaar in plaats van een 10 jaar vaste hypotheekrente.

Puur gelet op het verloop van de hypotheekrente is de keus van kopers logisch. Waar de bodem van de rente ligt is door niemand exact te voorspellen. Wel is een feit dat we nu te maken hebben met renteniveaus die ver onder het langjarige gemiddelden liggen. Een stijging is op termijn aannemelijker dan een verdere daling. Zeker nu monetaire instanties als de Amerikaanse en Europese centrale banken een poging doen hun steun aan banken op een lager pitje te zetten.

Laagste actuele hypotheekrente

De laagste hypotheekrente voor een hypotheek met een rentevast termijn van 30 jaar bedraagt momenteel 2,48 procent. Het verschil met een 20-jarig termijn (2,23 %) is vrij klein. Bij de keus voor 10 jaar (1,65%) wordt het verschil groter.

De hypotheekrente kan fors verschillen tussen aanbieders. Vergelijken loont. Neem bij het vergelijken niet alleen banken mee, verzekeraars en pensioenfondsen timmeren aan de weg op hypotheekgebied. Pensioenfondsen bieden geen hypotheek onder hun eigen naam aan maar stellen kapitaal beschikbaar aan hypotheekaanbieders. Munt is hier een voorbeeld van.

Sta je zelf voor de keus welke hypotheekvorm en welke rentevast termijn het best past bij jouw situatie? Geef dit dan aan via het onderstaande formulier. Bij BRS Independent Financial Advice adviseren we je graag over een verantwoorde hypotheek met de laagst mogelijke maandlasten.